Ситуация с аптечным ритейлом, с точки зрения бизнеса, в октябре была спокойной. Месяц выдался теплым, что соответствующим образом сказалось на итоговых значениях продаж. Несомненно, начиная с сентября текущего года, наметился сезонный подъем аптечных продаж (Рис. 1.). Октябрь не стал в этом плане исключением.

Рис. 1. Динамика розничных аптечных продаж на фармацевтическом рынке Украины

По сравнению с сентябрем текущего года розничный товарооборот вырос на 7,38%. Однако показатели продаж текущего октября оказались ниже значений октября 2018 года на 1,3%. Накопленная разница за 10 месяцев (YTD октябрь 2019 vs 2018) еще больше -3,3%. Все идет к тому, что сбывается пессимистический сценарий, о котором я писал еще в начале лета, что 2019 год закроется в ноль или даже в минус. Причем последнее более вероятно. Причину этому надо искать в «искусстве» управления государством новыми лицами.

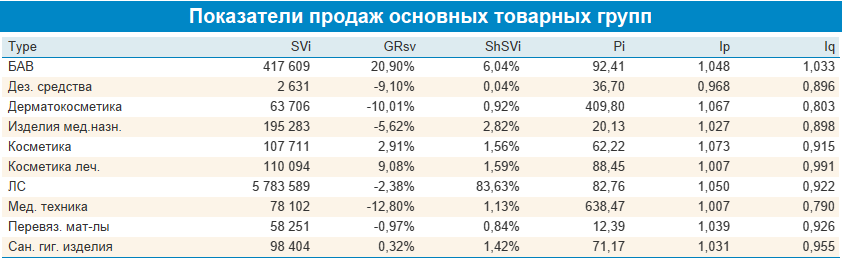

Детализируя продажи с позиции товарных групп (Рис. 2), обратим внимание на продолжающийся рост продаж группы БАДов. Темп прироста за год превысил 20%.

Рис. 2. Общая характеристика розничных продаж некоторых товарных групп в октябре 2019-го в сравнении с октябрем 2018 года. SV – объем продаж, тыс. грн., GRsv – темп прироста объемов продаж, ShSV – рыночная доля, занимаемая группой, Pi – средняя взвешенная цена в текущем периоде, Ip – индекс цены, Iq – индекс спроса.

И это при том, что группа Лекарственных средств (в основном ОТС) продолжала терять свои позиции. В сравнении с базовым месяцем (октябрь 2018) падение продаж превысило 2%, что довольно существенно, учитывая рыночную долю группы (83,6%). Из представленных значений индексов цены и спроса видим, что главную роль в снижении товарооборота сыграл потребительский спрос. На фоне почти 5% роста потребительских цен спрос упал на 7,8% (Iq = 0,92).

Представляя ситуацию в контексте отдельных игроков (Рис. 3) можем отметить, что список участников, расположившихся на вершине «олимпа», недостаточно стабилен в рамках изучаемого периода в 12 месяцев. Примером постоянства служил только бренд Ксарелто.

Рис. 3. Рейтинговые позиции 25 топовых брендов в октябре 2019 vs 2018. Rnk SVo, Rnk SVi – рейтинговые позиции в базовом (окт. 2018) и текущем (окт. 2019) месяцах. SVi – объем продаж, тыс. грн. в текущем периоде, GRsv – темп прироста объемов продаж, TUi – объем продаж в натуральном выражении (тыс. упаковок) в текущем периоде.

Остальные участники демонстрировали высокую турбулентность в рейтинговой иерархии. Интенсивность позиционной борьбы читатель может оценить самостоятельно (Рис. 3). Естественно, что представленные участники в своих конкурентных группах являются безусловными лидерами, зачастую оказывающими определяющее влияние на товарооборот всего своего рыночного сегмента.

Цены. Учитываем, что в стране со стороны НБУ сохраняется жесткая монетарная политика с целью выйти на таргетированный уровень инфляции по 2019 году в 6,3-6,5%. Цены на товары понемногу растут. Однако их рост не выходит за рамки плановой инфляции. В аптечном сегменте розничных продаж индекс инфляции составил 1,048 (4,8%), что полностью вписывается в «картину мира», запланированную Нацбанком. Судя по всему, к концу года рост цен на продукцию, реализуемую в аптечном секторе, не превысит значения инфляции, запланированной для экономики всей страны. Але є одне але (С). Во-первых, нынешняя политика оказывает сильное сдерживающее влияние на рост товарооборота. Негативные потребительские ожидания приводят к снижению покупательского спроса. На этом фоне усиливается практика купить подешевле и экономия денежных средств в ожидании более тяжелых времен (попридержать деньги). Во-вторых — проводимая экономическая политика (ситуация с ОВГЗ) привела к активной накачке уровня долларовой инфляции. Чтобы далеко не ходить, продемонстрируем, как отражается «вотэтовотвсе» на ценах рассматриваемого нами рынка аптечных продаж. Так, уровень долларовой инфляции в паре октябрь 2019 vs 2018 составил 18,6% (при гривневом 4,8%)! Судя по всему, это не предел. По нашим ожиданиям, рынок к концу года выйдет на горизонт долларовой инфляции минимум 20%. И за это потом придется платить высокую цену… Но это потом. А сейчас — еще пять копеек в характеристику ценовой картины (рис. 4).

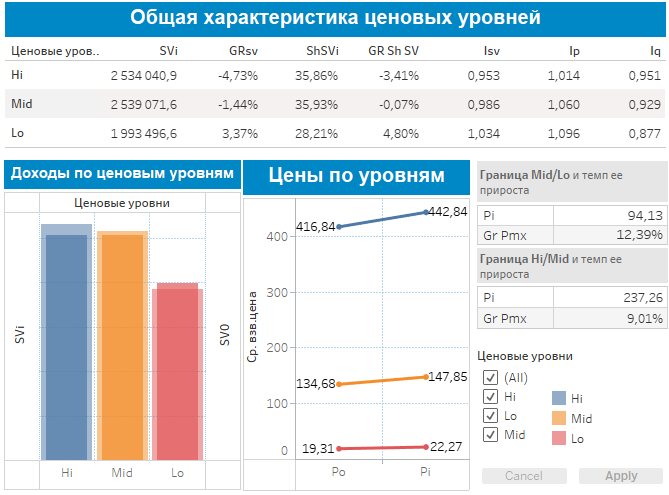

Рис. 4. Характеристика уровня цен в октябре 2019 года. Ценовые уровни – уровни цен, распределенные методом k-means на 3 кластера. Hi – high – высокий ценовой слой (дорогие); Mid – middle – средний ценовой слой; Lo – low – низкий ценовой слой (недорогие) товары; Pi – средняя взвешенная цена в текущем периоде; Isv, Ip, Iq – индексы товарооборота, цены и спроса соответственно.

Видим, что положительный рост доходов происходил только в низком (Lo) ценовом слое. Темп прироста продаж в нем составил 3,37%. Драйвером в этом процессе был рост цен. Уровень инфляции в этом сегменте превысил 9% (в долларах 24%). Наименьшим было подорожание в высоком (Hi) ценовом слое. Инфляция в нем составила всего 1,4%. Спрос, соответственно, в нем претерпел наименьшие изменения (-4,9%). Структура же потребительского спроса менялась от слоя к слою следующим образом. В наибольшей степени потребительские предпочтения изменились в группе дорогих товаров. Величина индекса структурных сдвигов составила 1,032 (3,2%). Это означает, что в группе дорогих товаров люди отдавали преимущество более дорогим. Подобная картина отмечалась в слое дешевых товаров. Сдвиг структуры потребления составил 1,028 (2,8%). Слой товаров средней ценовой группы (Mid), несмотря на 6% инфляционный рост, в структуре потребительского спроса изменений не претерпел. Картина потребительских предпочтений осталась прежней (Istr = 0,8%).

Все расписанные выше ценовые трансформации происходили в пределах средней взвешенной цены, равной в октябре 2019 года 62,08 грн. При этом темп ее прироста 10,02%. Влияние изменения структуры ассортимента на цену было незначительным (менее 0,2%).

Думайте, обращайтесь, поможем!

Успехов.

«Бизнес Кредит» вам в помощь

Сергей Еременко