Год начинался, как обычно. Ну, как “обычно” может начинаться год в период продолжающегося падения ВВП и намечающейся нестабильности национальной валюты? У нас “как не понос, так золотуха”. К данным явлениям добавилась еще и пандемия со всеми прелестями ажиотажного спроса, карантина, неопределенности с точки зрения стабильности поставок импортных лекарственных средств и прочих моментов. Не останавливаясь подробно на деталях экономических предпосылок, рассмотрим наиболее примечательные моменты, происходившие на рынке.

Общий объем продаж, с учетом всех товарных групп в прошедшем квартале, продемонстрировал положительный рост как в денежном, так и в натуральном выражении. Драйвером продаж всего квартала послужил март, продемонстрировавший товарооборот в 10 млрд. гривен. По понятным причинам, темп прироста объема продаж по отношению к предыдущему месяцу составил 20% в денежном и более 28% в натуральном выражении (см. рис. 1).

Рис. 1. Динамика объема аптечных продаж в денежном и натуральном выражении

Квартальные же значения продаж выглядели следующим образом: товарооборот в деньгах в первом квартале текущего года вырос по отношению к первому прошлого года на 21,1% (в упаковках на 14%).

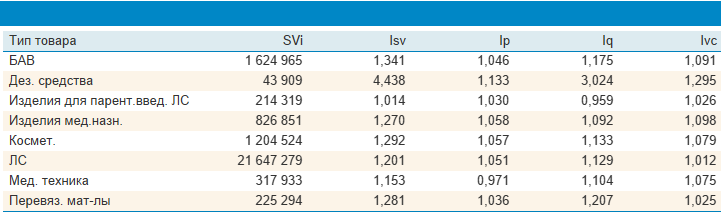

Неоднозначно происходило изменение продаж с позиции товарных групп. Рассмотрим некоторые из них (те, которые изменялись в наибольшей степени, см. рис. 2).

Рис. 2. Объемы продаж (SVi) некоторых товарных групп в первом квартале 2020 г. Базовый период — первый квартал 2019 г.; Isv — индекс товарооборота; Ip — индекс цены; Iq — индекс спроса; Ivc — индекс переменного состава.

При том, что индекс товарооборота Isv для всего рынка составил 1,21 (21%), продажи товаров в некоторых группах увеличивались в разы, что и повлекло за собой рост групп в целом. Так, в наибольшей степени ожидаемо увеличились (в 4,4 раза) продажи в группе Дезинфицирующих средств. Рост шел благодаря сильному и сочетанному влиянию всех факторов. В наибольшей степени оказал влияние спрос — рост в 3 раза и ценовая инфляция — 13,3%. Сильную роль сыграл фактор товаров переменного состава (Ivc) — влияние на товарооборот более 29%.

Второй по скорости роста товарооборота была группа БАДов. Не вдаваясь в подробности детального разбора роста товарооборота каждой товарной группы, отметим, что все продажи были абсолютно логичны и представляли собой набор тех специфических товаров, которые нужны при карантине для профилактики заражений вирусом COVID-19. Многие товары из группы ЛС на волне ажиотажа покупались впрок, что несомненно скажется на итогах последующих месяцев.

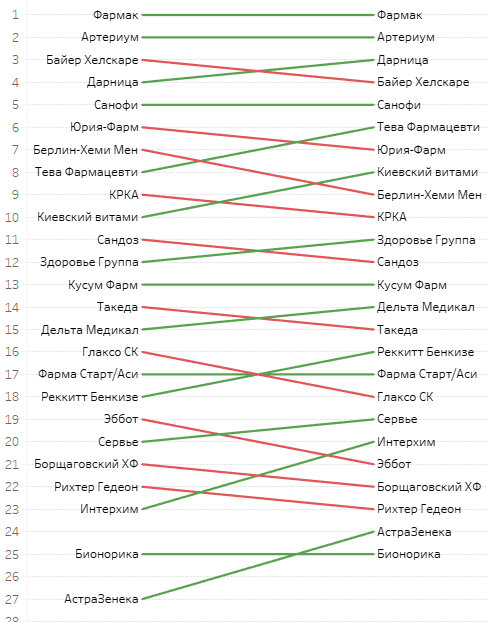

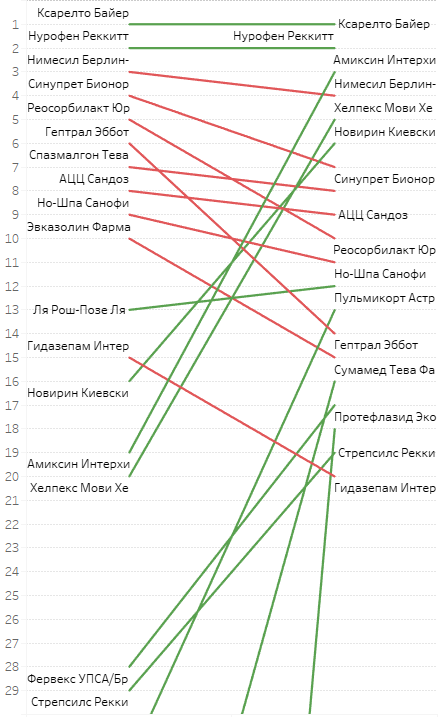

Повлияли ли происходящие события на распределение рейтинговых позиций, занимаемых компаниями и брендами в первом квартале 2020 года? Да. Для некоторых это носило драматический характер. Изменение рейтингов для корпораций представлено на рис. 3, а для брендов — на рис. 4.

Рис. 3. Изменения рейтинговых позиций корпораций по объему товарооборота в первом квартале 2020-го в сравнении с первым кварталом 2019 года.

Рис. 4. Изменения рейтинговых позиций брендов по объему товарооборота в первом квартале 2020-го в сравнении с первым кварталом 2019 года.

Выводы о взлетах и падениях каждый сделает сам, тем более что на представленных графиках это наглядно отражено. Как говорилось ранее, все перемещения носили абсолютно логичный характер и были вызваны складывающейся экономической и эпидемиологической ситуациями.

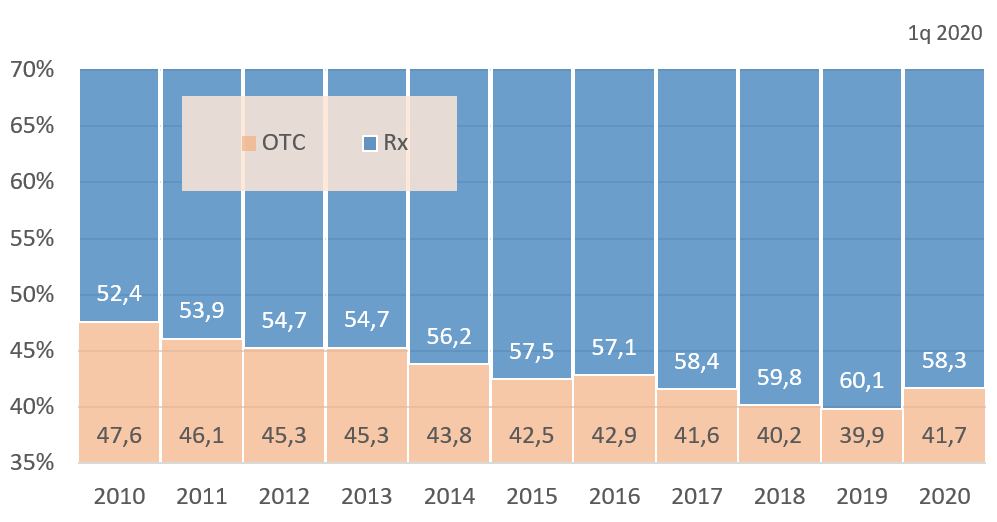

Рецептурные и безрецептурные товары в сегменте Лекарственных средств рассматривались нами ранее. Мы уже отмечали, что на протяжении нескольких лет идет постепенное уменьшение долевого вклада товаров группы ОТС. Чем это вызвано, обсуждать сегодня не будем. Отметим лишь, что в период эпидемии сложившаяся тенденция на увеличение доли рецептурных средств в структуре аптечных продаж изменилась. На рис. 5 приведена ретроспектива долевого распределения (деньги). Видим, что соотношение вернулось на позиции 2017 года. Понятно, что в период ажиотажа в структуре продаж вырос спрос на средства симптоматической терапии, которые, как правило, являются безрецептурными. Исходя из складывающихся многолетних тенденций, не исключаем, что тренд на постепенный рост доли средств Rx продолжится уже в скором времени.

Рис. 5. Изменения долевого вклада (%) рецептурных (Rx) и безрецептурных (OTC) лекарственных средств на протяжении 2010 — 1q 2020 годов. Для улучшения наглядности тренда минимальные и максимальные значения оси Y масштабированы.

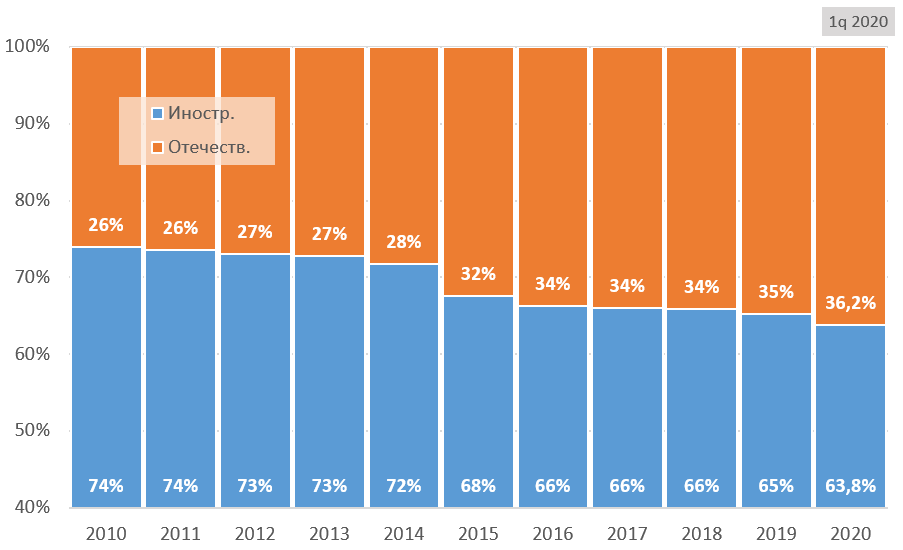

Интересной также является оценка соотношения долевого вклада Отечественных и Зарубежных средств в структуре аптечных продаж (см. рис. 6). На представленном графике, отражающем десятилетнюю тенденцию, видим, что доля товаров отечественного производства постепенно увеличивается. И это не может не радовать. Видим, что в первом квартале 2020 года складывающаяся тенденция усилилась.

Рис. 6. Соотношение долевого вклада товаров отечественного и зарубежного производства (деньги) на протяжении 2010 — 1q 2020 годов.

Поскольку тема складывающихся изменений в период сочетания экономического кризиса и эпидемии представляет большой интерес с точки зрения бизнеса, постараемся не ограничиваться рамками только данной заметки. На наш взгляд, представляют интерес такие явления, как взаимодействие цены и спроса, а также эффект переноса обменного курса на потребительские цены продукции рынка аптечных продаж как в период первого квартала, так и в скором будущем.

До встречи!

Сергей Еременко