Несмотря на то, что прошло уже полтора месяца, как завершилось первое полугодие, хочется остановиться на его итогах и более подробно рассмотреть некоторые аспекты рынка аптечных продаж.

Итак, обо всем по порядку. На общем анализе экономической ситуации в стране останавливаться не буду. Она ясна и характеризуется одним словом — плохо. Однако некоторые моменты, касающиеся интересующего нас аптечного ритейла, рассмотрим. Это вопросы ситуации, сложившейся с ценами, и их связью с текущей инфляцией в стране. Но об этом позже. Прежде всего, конспективно, полугодовые итоги аптечного ритейла.

Розничный товарооборот

Как уже сообщалось в предыдущих статьях, ситуация с ажиотажным спросом в феврале — марте предопределила итоги всего нынешнего года (см. рис. 1).

Рис. 1. Динамика аптечных продаж в розничном сегменте фармацевтического рынка Украины за период 2018-2020 годов. Ось X — время (месяцы), Ось Y слева — товарооборот (тыс. грн.). Ось справа — спрос (TU), тыс. упаковок.

За период январь — июнь 2020 года объем розничного товарооборота аптечных продаж превысил 47 млрд. грн., что на 14% выше, чем в аналогичном периоде годом ранее.

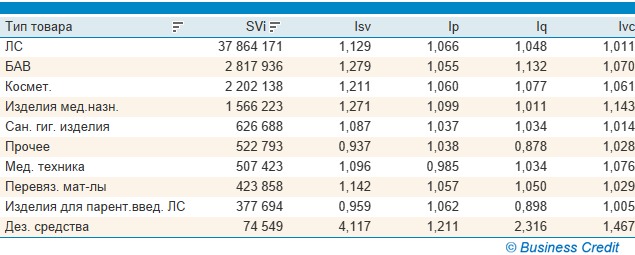

Рост рынка происходил неравномерно в товарных группах (см. рис. 2). По понятным причинам, лидером была товарная категория Дезинфицирующих средств, показавшая четырехкратный рост продаж в денежном исчислении. Высокие значения темпов прироста продаж продемонстрировали также товары группы Изделий медицинского назначения и Биологически Активные Вещества (БАДы). Их продажи выросли в 1,27 и 1,28 раза соответственно.

Рис. 2. Аптечные продажи по основным товарным группам за первое полугодие 2020 года (YTD 6m). SVi — продажи, тыс. грн. Isv — темп роста (индекс товарооборота) объема продаж; Ip — индекс цены; Iq — индекс спроса; Ivc — индекс продаж товаров переменного состава (влияние изменения структуры товарного портфеля на розничный товарооборот).

Цены и инфляция

Этот аспект очень важен, поскольку, как сообщалось в нашей статье, посвященной прогнозным оценкам на 2020-й, спрос по итогам года вырастет не сильно, зато рост товарооборота до 8-12% год к году будет происходить за счет сильного влияния инфляционного фактора. То, что собираюсь показать ниже, пока подтверждает эту точку зрения.

В официальной отчетности говорится о том, что инфляция в стране по итогам первого полугодия находится на низких значениях. Она ускорилась в конце второго квартала и достигла 2,4% в июне.

Рис. 3. Изменение потребительских цен на товары и услуги в первом полугодии 2020-го (%) по данным Госкомстата Украины.

Хочу обратить внимание на то, что уровень инфляции в различных секторах экономики был разным (рис. 3). В целом по стране инфляция составила 2,4%. В фармацевтическом секторе — гораздо выше (4,3% в годовом представлении). Это значит, что, исходя из официальных данных, за год цены на продукцию, реализуемую через аптеки, выросли на 4,3%. Тем более что методология оценки уровня цен в связи с карантином и эпидемией поменялась (подробнее можно почитать в отчете НБУ за первое полугодие).

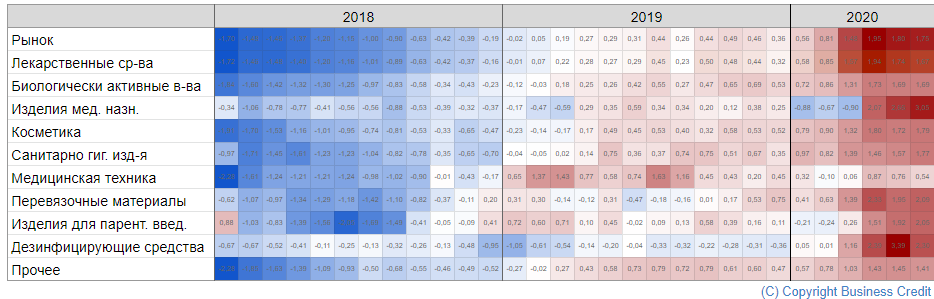

Теперь рассмотрим, что мы видим, анализируя собственные (Бизнес Кредит) данные рынка более детально. Так, общий уровень инфляции (YTD) для рынка составил 6,5%. Рост цен по основным товарным группам можно посмотреть, вернувшись к рис. 2 (индекс инфляции Ip). Видим, что цены росли неравномерно. Наибольший уровень инфляции был в группе Дезсредств (21%). Наименьший — Медтехника (0,985 -> -1,5%). Товары подешевели по сравнению с аналогичным периодом прошлого года. Однако это статическая картина. Развернув процессы в динамике, мы увидели, что при, казалось бы, низкой инфляции рынок с начала 2020 года тихонько вошел в режим нарастающей инфляции (рис. 4).

Рис. 4. Тепловая карта нормализованных изменений цен на аптечную продукцию. Холодный голубой цвет показывает, что цены менялись с низкой скоростью, темно-красный — с более высокой.

Рис. 4. Тепловая карта нормализованных изменений цен на аптечную продукцию. Холодный голубой цвет показывает, что цены менялись с низкой скоростью, темно-красный — с более высокой.

Для оценки динамики инфляционных процессов использовали методологию, предложенную Федеральным Резервным Банком США, Сент Луис (подробнее здесь). Кстати, этой же методологией пользуется и НБУ.

Наиболее интенсивным является рост цен в группах Лекарственных средств, БАДов, Изделий мед. назначения. При том что опережающий рост цен отмечен практически во всех товарных категориях. Несложно догадаться, что инфляция это такой маховик, который мгновенно не остановишь, поэтому можно смело утверждать, что в текущем году она будет являться основным драйвером роста аптечных продаж на фоне стагнирующего или слабо растущего спроса (эпидемия). Об этом мы писали еще в прошлом году, давая прогноз на 2020 год. В общем, процесс пошел.

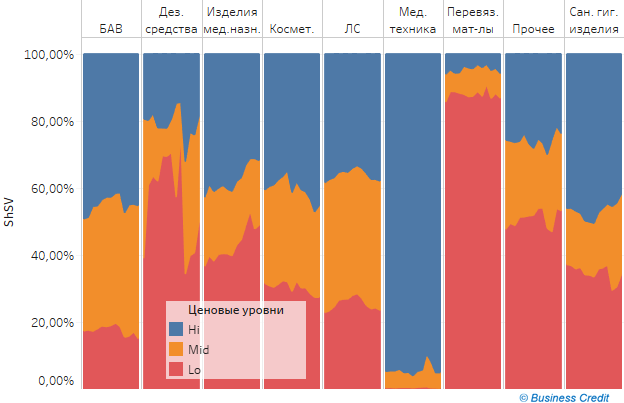

Ну и для того, чтобы наглядно увидеть процессы внутри цены, рассмотрим долевое распределение доходов в зависимости от ценового уровня. Для удобства восприятия цены были разделены на классы: Hi (High) — высокостоимостные, Mid (Middle) — средние и Lo (Low) — низкостоимостные. Методология разделения — здесь. Результаты представлены на рис. 5.

Рис. 5. Долевое распределение дохода аптечных продаж (ShSV, %) в зависимости от ценовых уровней. Даны основные товарные группы. Период — июнь 2019 — июнь 2020-го.

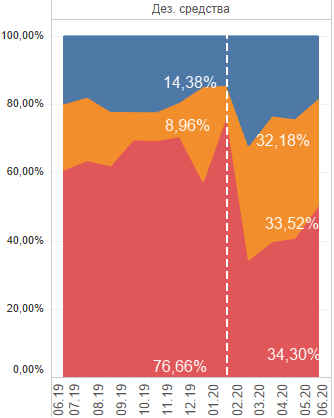

Для лучшего понимания графика в качестве примера рассмотрим один из его фрагментов — товарную группу Дезинфицирующие средства (Рис. 6.). Мы видим, что ажиотажный спрос начинался еще в феврале 2020-го (белая штриховая линия). Резко возросла доля приобретаемых дезсредств из класса низкостоимостных (пик вверх). Их доля на тот момент составила 76,6%. Интенсивно, но с меньшей скоростью увеличивалась доля продаж в среднем ценовом уровне.Их доля в феврале составила 8,9%. В марте процессы стремительно нарастали, товары из нижнего и среднего ценовых слоев “вымылись” и пришел черед увеличения доли дезсредств из дорогого сегмента. Их доля увеличилась с 14,3% в феврале до 32,18% в марте.

В последующие месяцы ситуация начала постепенно стабилизироваться. При этом товары из дорогого слоя восстановили статус-кво, средний слой сохранил завоеванные позиции, а дезсредства из низкостоимостного сегмента так и не смогли восстановить свою прежнюю долю, потеряв в продажах к июню 24% (по сравнению с февралем 2020 года).

Рис. 6. Увеличенный фрагмент графика Долевого распределения аптечных продаж. Товарная группа Дезинфицирующие средства.

В сегменте Косметика также происходили интересные изменения. В течение текущего года доля товаров из разряда дорогих постепенно увеличивалась с 38% в январе до 45% в июне. Дешевая же продукция постепенно утрачивала свои позиции с 32% в январе до 27% в июне. По-видимому, происходящее было вызвано тем, что в связи с карантином косметическую продукцию в весенние месяцы было проблематично купить в традиционных местах продаж, тогда как аптеки работали бесперебойно. Не буду настаивать на абсолютной правильности данного суждения, но это первое, что приходит на ум при оценке ситуации.

А чтобы не создавалось впечатление, что рынок косметики рос, сообщу, что за этот период (суммарно) продажи косметики упали на 6%, при том что продукция в дорогом слое выросла в продажах на 11%. И это все не без участия инфляции. Она составила 3,3%, главным образом за счет роста цен в дешевом и среднем ценовых диапазонах.

Подобные процессы наблюдались и в категории Лекарственных средств. Самая высокая инфляция наблюдалась в группе Lo (12%) против 2,5% в дорогом слое ЛС.

Подводя итоги сказанному, отметим, что в течение первого полугодия рынок аптечных продаж существенно вырос. Драйверами роста были спрос (+4,9%) и инфляция (6,5%).

Внутри товарных групп процессы инфляции идут разнонаправленно в зависимости от принадлежности к ценовому уровню.

Даваемые нами ранее прогнозы итогов роста рынка в 2020 году не изменились. Мы по-прежнему ожидаем, что рынок в текущем году вырастет на 8-12%. Главным фактором увеличения объемов продаж будет инфляция за счет роста потребительских цен.

Всем удачи и успехов!

Сергей Еременко