Общая характеристика рынка.

То, что происходило в 2020 году, вопрос риторический. Всем известно — началась и, к сожалению, продолжается эпидемия. Собственно, она была и остается главным возмущающим фактором, предопределившим поведение рынка. Если в конце 2019 года мы ожидали рост рынка в пределах 3-5% с учетом складывающихся на тот период дефляционных процессов и падения личных доходов населения, то уже по итогам первого квартала делали выводы, что продажи будут, безусловно, большими, чем ожидалось. Рынок пережил пики ажиотажного спроса в феврале-марте. Пережил период стагнации в апреле — июне и вернулся вновь в режим роста потребительского спроса с сентября по декабрь включительно. Наглядно это изображено на рисунке 1.

Общий объем аптечных продаж составил 97,5 миллиардов гривен, а темп его прироста к предыдущему году достиг 18%. Заметим, что потребительский спрос практически не изменился и вырос на 0,7% (год к году). Если быть точным, то спрос увеличивался в сегментах, так или иначе связанных с эпидемией, в остальных — либо наблюдался флэт, либо легкая негативная динамика.

Рис. 1. Динамика аптечных продаж в Украине за период с 2014 по 2020 год. Продажи 2020 года выделены красным цветом. Ось Х — месяцы, Ось Y — товарооборот, тыс. грн. На нижнем графике — динамика спроса (упаковки, тыс. штук).

Что же стало главным движителем такого высокого роста?

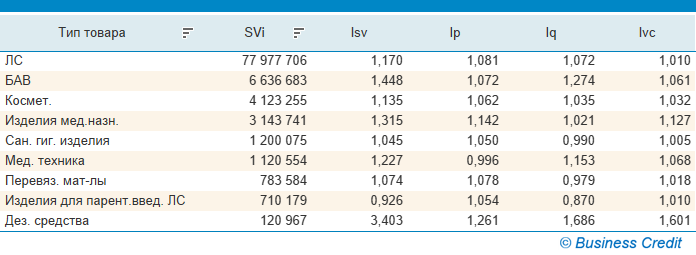

Рассмотрим по порядку влияние всех анализируемых нами факторов. Как говорилось ранее, изменение продаж происходило неодинаково в разных товарных группах (см. рис. 2.). Лидером в скорости роста продаж стал сегмент Биологически Активных Веществ (БАВ). Он за год вырос на 44,8% (Isv = 1,448). По понятным причинам, увеличились продажи в сегменте Изделий медицинского назначения.

Рис. 2. Аптечные продажи по ключевым товарным группам в 2020 году. Индексы построены в сравнении с 2019 годом. SVi — продажи, тыс. грн. Isv — темп роста (индекс товарооборота) объема продаж; Ip — индекс цены; Iq — индекс спроса; Ivc — индекс продаж товаров переменного состава (влияние изменения структуры товарного портфеля на розничный товарооборот).

Рост продаж в самой крупной товарной группе Лекарственные средства составил 17%, предопределив тем самым значения продаж для всего рынка. И это не удивительно, ведь доля сегмента составляет 80% от объема всех продаж.

Детальнее углубляться не будем, поскольку все наглядно видно из представленной таблицы. Ограничимся констатацией того, что рынок в части товарных групп рос неравномерно и зависел от степени вовлеченности сегмента в процессы, связанные с эпидемией.

Второй немаловажной составляющей увеличения товарооборота была инфляция. В таблице (Рис. 2) она отражена через индекс цены (Ip).

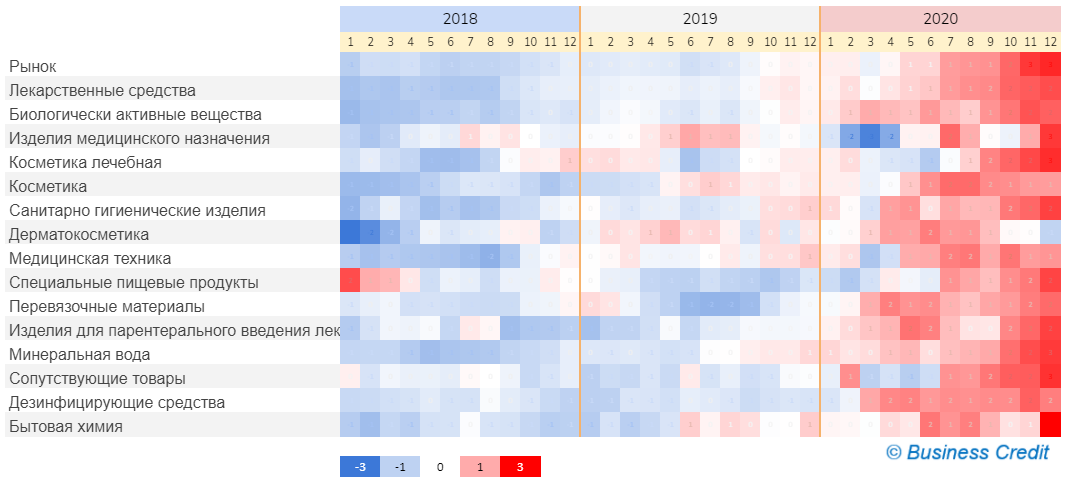

В то время как год страна закрыла с показателем инфляции 1,05 (5%), инфляция цен на рынке аптечных продаж составила 1,079. Т.е. почти 8%. И это среднегодовые значения. На самом деле маховик, начавший свою раскрутку в первые месяцы года, продолжал наращивать обороты. Для большей наглядности мы воспользовались методикой визуализации, предложенной Федеральным Резервным Банком США, Сент Луис (подробнее здесь). Итоги анализа представлены на Рис. 3.

При ежемесячном анализе уровня цен мы, еще во второй половине 2019 года, увидели, что в некоторых товарных группах начался процесс ускорения инфляции. Сначала это были товарные группы, прямо или косвенно связанные с эпидемией, а во второй половине 2020 года вперед ринулись все сегменты без исключения. И, как мы видим уже в 2021 году, все только начинается. Но это отдельная история.

Рис. 3. Тепловая карта изменений цен на товары, продаваемые в аптеках за период с 2018-го по декабрь 2020 года. Холодный цвет (оттенки от синего до бледно-голубого) показывает, что цены снижались или менялись с низкой скоростью. Оттенки красного — нарастание инфляционных процессов (подорожание).

Третьим важным фактором роста товарооборота был рост спроса. В целом, спрос влиял на товарооборот примерно так же, как и рост цен. Индекс спроса составил 1,076. Т.е. потребление товаров из группы постоянного состава выросло на 7,6%. И это на самом деле очень много. Обычно годовые индексы спроса в Украине меньше единицы или равны ей. Т.е. спрос демонстрирует из года в год либо свое постоянство, либо постепенно снижающиеся значения.

Продолжая тему анализа потребительского спроса и его влияния на общий товарооборот рынка, отдельно хочется остановиться на сегменте БАВов (в просторечье БАДы). В прошедшем году они демонстрировали очень сильный рост (отдельный привет товарам, содержащим витамин D3 и микроэлементы). По некоторым позициям рост шел на сотни, приближаясь к тысяче процентов!

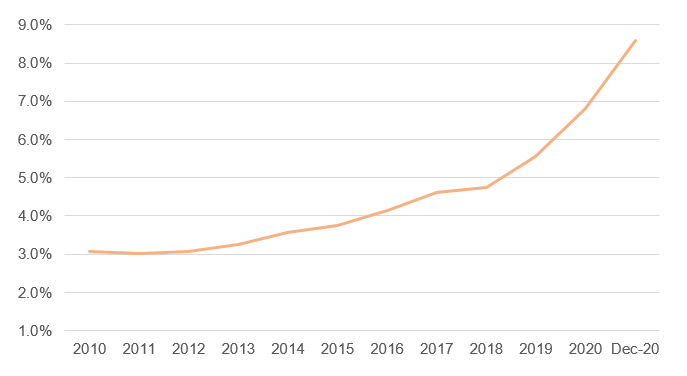

Соответственно, доля товарной группы БАДы не только продолжила свой рост, о чем мы уже неоднократно писали ранее, а изменила тренд на экспоненциальный (это временно), см. Рис.4. Если в 2019 году долевой вклад группы составлял 5%, то уже к декабрю 2020 года сегмент достиг доли почти 9%. Рост цен в этом сегменте сопровождался бурным ростом спроса, составившим 27,4% для товаров постоянного состава группы.

Лидером по росту спроса был сегмент дезсредств. Спрос на продукцию, по понятным причинам, вырос на 68,6%.

Таким образом, прирост спроса был вторым по силе фактором влияния на товарооборот.

Рис. 4. Динамика рыночной доли сегмента БАВ (Биологически Активные Вещества)

Четвертой составляющей изменения объема продаж рынка была структура продаж. В таблице на Рис. 2 она представлена как Ivc — индекс переменного состава, который учитывает влияние товаров, пришедших в рынок со своими продажами и спросом, и товаров, ушедших в 2020 году с прилавков. Понятно, почему уровни показателя достигли самых высоких значений в сегментах БАВ, Изделий мед назначения, Мед техники и Дезсредств. Поскольку вход в рынок товаров в данных группах существенно проще, чем в Лекарственных средствах, мы увидели массу новых названий, изделий и средств. Итоговое влияние данного фактора на товарооборот было небольшим, в пределах 2%. Но в отдельных группах было существенным и достигало 60% (Дезсредства).

Таким образом, мы получили картину более полного понимания процессов, влияющих на рост розничного товарооборота.

Останавливаясь на “персоналиях”, традиционно рассмотрим лидеров продаж в самых крупных товарных сегментах.

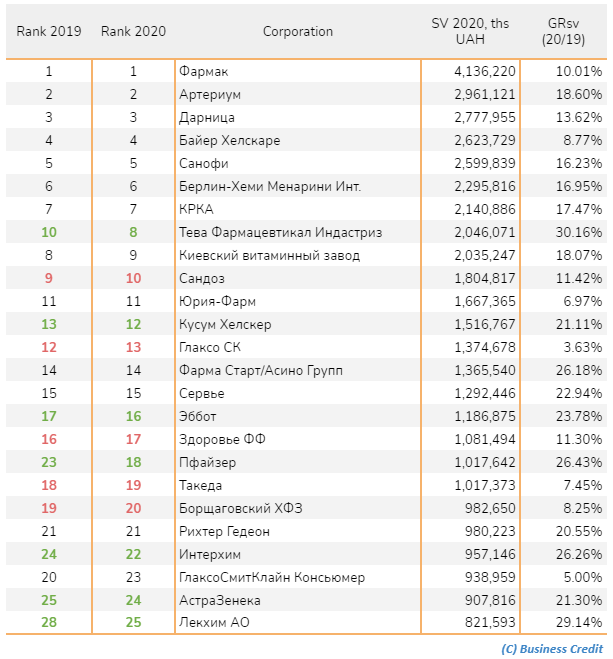

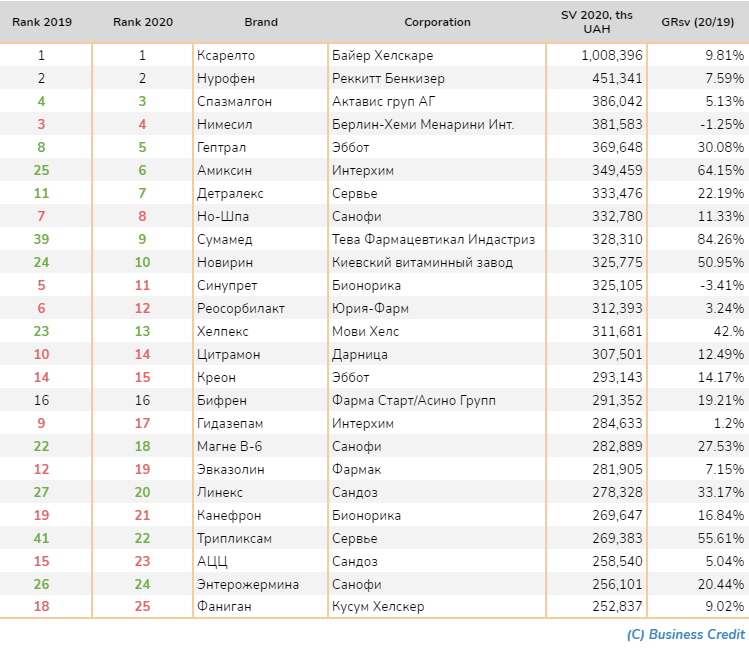

На Рис. 5 представлен рейтинг компаний в сегменте Лекарственных средств. Отметим, что рейтингование проводилось по корпорациям, а не по маркетирующим организациям. Позиции компаний первой десятки в большинстве своем довольно консервативны. Исключение составила Тева, поднявшись на две ступеньки вверх, заняв восьмое место. Киевский Витаминный завод и Сандоз поменялись местами. Улучшили рейтинговые позиции компании Пфайзер, Интерхим, Эббот, АстраЗенека и Лекхим.

Рис. 5. Топ-25 корпораций по товарообороту в товарной группе Лекарственные средства в 2020 году. SV — объем продаж, тысяч гривен; GR — темп прироста объемов продаж в сравнении с предыдущим 2019 годом.

Сильную турбулентность в изменении рейтинговых взаимоотношений на рынке ЛС демонстрировали и бренды. На распределении мест сказалась специфика ситуации, связанной с эпидемией (см. Рис. 6). Неизменными остались две первые позиции.

Рис. 6. Топ-25 брендов по товарообороту в группе Лекарственные средства в 2020 году. SV — объем продаж, тысяч гривен; GR — темп прироста объемов продаж в сравнении с предыдущим 2019 годом.

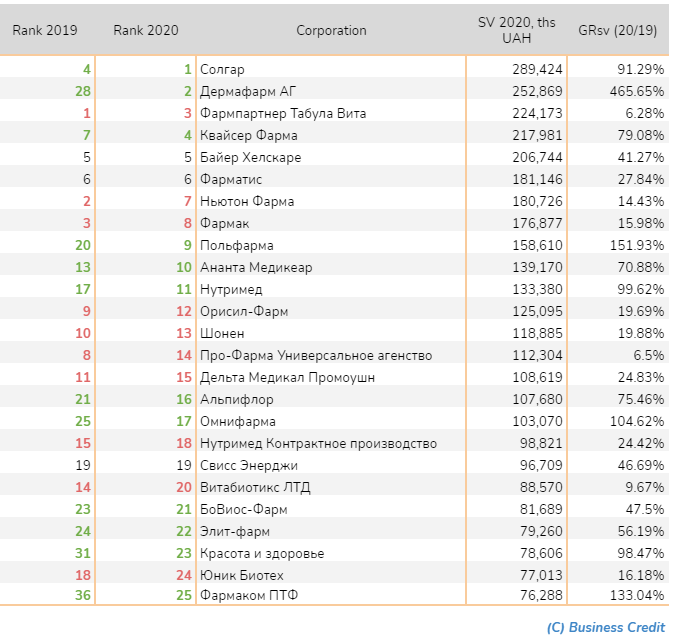

Аналогичную специфику в распределении занимаемых рейтинговых мест продемонстрировали компании и бренды в товарной группе БАДов. Как сообщалось ранее, уже на протяжении нескольких лет наблюдается переток товаров и, собственно, спроса с сегмента ЛС (Лекарственных средств) в сегмент БАДов.

Отмеченный нами ранее рост рыночной доли группы сопровождался не просто увеличением объема продаж, а изменением структуры товарного портфеля, что в свою очередь повлекло за собой изменение соотношения основных игроков в структуре рейтинга данной товарной группы (см. таблицу на Рис. 7).

Рис. 7. Топ-25 компаний по товарообороту в группе Биологически Активных Веществ в 2020 году. SV — объем продаж, тысяч гривен; GR — темп прироста объемов продаж в сравнении с предыдущим 2019 годом.

Вот, вкратце, так выглядит картина рыночных взаимоотношений, происходивших в 2020 году. Отметим, что неожиданности ожидают нас и в наступившем 2021-м.

На сложившуюся картину с эпидситуацией будет оказывать все большее давление инфляционный фактор, рост товарных рисков в соответствующих группах, выход на рынок новых игроков, снижение покупательной способности населения на фоне мягкого ослабления гривны, роста бюджетного дефицита и т.д. Но об этом в следующий раз.

С уважением,

Сергей Еременко

info@bck.com.ua