За прошедший с начала года период у коллег накопились вопросы, которые главным образом можно свести к нескольким ключевым моментам.

Куда движется рынок? Все дорожает, и что будет дальше? Что ожидает нас по итогу 2021 года? И так далее примерно в таком же ключе.

Постараюсь рассмотреть базовые моменты.

Компания «Бизнес Кредит» на днях завершила обработку майских данных аптечных продаж. Период ознаменовался тем, что продажи в мае снизились как в денежном (-12%), так и в натуральном (-10%) выражении по отношению к апрелю текущего года. Снижение традиционно носит сезонный характер (см. Рис. 1). Индекс сезонности в мае составляет 0,93. Т.е. снижается на 7% от среднегодовых значений.

Рис. 1. Индекс сезонности аптечных продаж. Построен на основе данных о ежемесячных розничных продажах за период 20 лет (240 месяцев). Таблица слева показывает численные значения индекса с цветовой подсветкой. Оттенки красного – минимальные значения, оттенки зеленого – значения, превышающие среднегодовые. На графике в центре пунктиром показана верхняя и нижняя границы 20% диапазона колебаний индекса. График справа – те же значения в полярных координатах.

На сезонный спад также наложила отпечаток неопределенная ситуация с эпидемией. В общем, все почти как обычно. Почти…

Мы уже привыкли к тому, что за 25 лет нашей исследовательской работы на рынке однотипного поведения продаж не бывает. Текущее начало года ознаменовалось новыми антирекордами в части смертности и заболеваемости от ковида, что и нашло свое отражение как в специфике, так и в объемах розничных аптечных продаж.

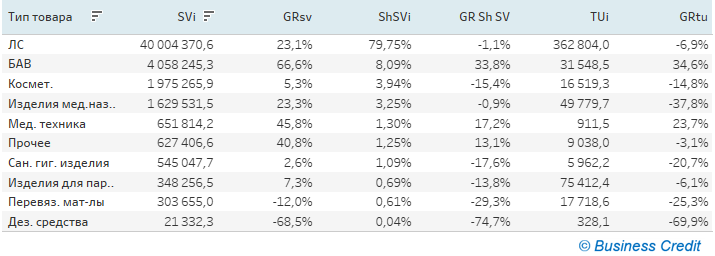

Розничный товарооборот вырос по сравнению с аналогичным периодом (январь – май 2020 года) в денежном выражении на 24,4%, тогда как спрос снизился на 10,2% (физический объем). Такое себе дуалистическое противоречие денег и спроса. Движущие силы этого явления рассмотрим ниже. А сейчас остановимся на динамике изменений продаж в товарных группах (Рис. 2).

Рис. 2. Динамика продаж и распределение рыночных долей основных товарных групп. Текущий период январь – май 2021. Период сравнения январь–май 2020 года. Условные обозначения: SVi – объем продаж в текущем периоде (тыс. грн.); GRsv – темп прироста объема продаж по сравнению с базовым периодом; ShSVi – доля объема продаж в текущем периоде; GR SHSV – темп прироста объема продаж рыночной доли по сравнению с базовым периодом; TUi – физический объем продаж в текущем периоде (упаковки, тыс. шт.); GRtu – темп прироста физического объема продаж в сравнении с базовым периодом. Примечание. Группа Косметика для упрощения объединяет в себе такие товарные сегменты, как Дерматокосметика, Косметика и Косметика лечебная.

Как видим из таблицы, бесспорным лидером в росте продаж и спроса был сегмент БАВ (биологически активные вещества). Данный рынок продолжает демонстрировать интенсивный рост как с точки зрения денег (66%), так и с точки зрения физического объема (34%). За пять месяцев текущего года рыночная доля группы выросла на 33,8%.

Сегмент Лекарственных средств традиционно формировал общие очертания всего рынка. Высокий, но более скромный, чем у БАД-ов рост объема продаж привел к утрате части рыночной доли (-1,1%).

Остальные сегменты анализировать не будем и предоставим читателю делать выводы самостоятельно. Вернемся к отмеченному выше явлению высокого роста товарооборота на фоне падения спроса.

Рис. 3. Ключевые показатели индексного анализа розничного товарооборота. Текущий период январь – май 2021. Период сравнения (базовый период) январь–май 2020 года. Условные обозначения: Isv – индекс товарооборота текущего периода в сравнении с базовым; Ip – индекс цены (индекс инфляции); Iq – индекс спроса; Inew – индекс товаров, продававшихся в текущем периоде и отсутствовавших в базисном; Iout – индекс товаров, продававшихся в базисном периоде и отсутствовавших в текущем; Ivc – индекс товаров переменного состава (Ivc = Inew * Iout).

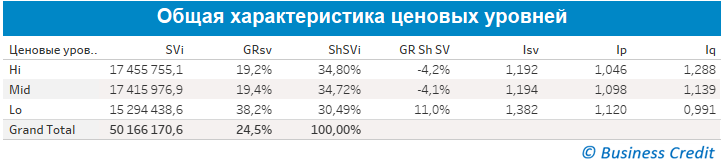

Начнем, казалось бы, с парадоксальных вещей. С одной стороны, спрос упал на 10,2%, с другой — индекс спроса (Iq) вырос на 12,6%! На самом деле мы видим изменение структуры потребительского спроса. На фоне снижения физического объема (упаковки) произошел существенный рост потребления товаров, которые имеют больший удельный вес в структуре товарооборота (средний ценовой и высокий ценовой сегменты). Это явление также подтверждается результатами индексного анализа средней взвешенной цены. Там влияние сдвигов в структуре потребления привело к росту показателя (индекс структурных сдвигов) почти в 1,3 раза. Причем наибольшие изменения структуры потребления были в группе товаров среднего и верхнего ценового слоев (товары дороже 336 грн.). Именно здесь происходил наибольший рост спроса на фоне его падения в группе дешевых товаров (товары дешевле 133 грн.). Чтобы не загромождать текст нюансами индексного анализа, коротко сформулируем:

снижение спроса произошло за счет того, что люди гораздо меньше покупали недорогих товаров, в то же время вынуждены были тратиться на дорогую аптечную продукцию.

Рис. 4. Анализ товарооборота в контексте ценовых слоев. Деление на слои произведено методом кластерного анализа K-means (подробнее здесь). Текущий период январь – май 2021. Период сравнения (базовый период) январь–май 2020 года. Условные обозначения: Isv – индекс товарооборота текущего периода в сравнении с базовым; Ip – индекс цены (индекс инфляции); Iq – индекс спроса; High, Middle, Low – ценовые классы (уровни), соответственно: высокий (дорогие товары), средний и низкий.

Инфляция. В анализе роста товарооборота мы останавливались на влиянии спроса. И показали, что явление это имело достаточно большую силу. Однако вторым, не менее действенным компонентом увеличения объема продаж, явился фактор инфляции. Из таблицы на рис. 3 видно, что индекс Ip составил 1,075. Иными словами, инфляция составила 7,5% за первые пять месяцев года в сравнении с аналогичным периодом 2020-го.

Как это согласуется с потребительской инфляцией (читай ростом цен) в целом по Украине?

Как следует из комментария НБУ от 10 июня 2021 года, в мае потребительская инфляция ускорилась до 9,5% в годовом измерении. Чтобы корректно сравнить величины, мы провели аналогичный анализ для соответствующего периода аптечных продаж. Согласно нашим данным, потребительская инфляция в секторе продукции, продаваемой через аптечную розницу, составила 8,3%. Т.е. практически так же, как и в других отраслях украинской экономики.

При этом заметим, что цены на аптечную продукцию росли не пропорционально как с точки зрения ценовых уровней (Рис. 4), так и в товарных группах (Рис. 5).

На рис. 4 мы видим, что в верхнем ценовом слое инфляция (за 5 месяцев) составила всего 4,6% при максимальном приросте спроса. Зато в нижнем ценовом слое аптечная продукция дорожала сильнее всего на фоне падения спроса и максимального, за счет инфляции, роста товарооборота (38%).

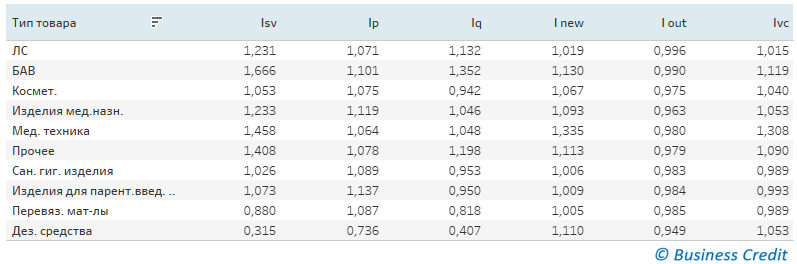

В товарных группах лидерами инфляции были сегменты «Изделия для парентерального введения лекарственных средств» (инфляция 13,7%) и «Изделия медицинского назначения» (инфляция 11,9%).

Лидером в приросте товарооборота за счет высокой инфляции и спроса была группа БАВ. В ней рост цен составил 10,1% при росте влияния спроса 35,2%.

Рис. 5. Анализ товарооборота в контексте основных товарных групп. Текущий период январь – май 2021. Период сравнения (базовый период) январь–май 2020 года. Условные обозначения: Isv – индекс товарооборота текущего периода в сравнении с базовым; Ip – индекс цены (индекс инфляции); Iq – индекс спроса; Inew – индекс влияния продаж товаров, появившихся в текущем периоде; Iout – индекс влияния на товарооборот продаж товаров, не продававшихся в текущем периоде; Ivc – композитный индекс влияния товаров переменного состава (Inew и Iout) на товарооборот;

Для наиболее интересующихся представляем таблицу, отражающую нюансы рассматриваемого явления (Рис. 5). Отметим лишь, что в портфеле продаж наибольшее влияние на товарооборот оказали товары переменного состава в группе «БАВ» и «Медтехника». Влияние происходило за счет появления в продаже большого количества ранее не продававшихся («новых») SKU. Причины не рассматриваем, они понятны (эпидемия).

Таким образом, за прошедшие пять месяцев текущего года мы наблюдаем растущую инфляцию на фоне постепенно падающего спроса с перераспределением структуры потребления товаров в сторону более дорогих (возможно, более важных для жизни и здоровья в период эпидемии) товарных позиций. Товарный сегмент «Биологически активных веществ» продолжает постепенно вытеснять «Лекарственные средства» (доля продаж 5% в 2019-м и 8% в текущем году; рост 60%). Как говорится, «Gutta lapidem cavat».

Поскольку букв и так много, рассказ о том, чего нам ожидать по итогам текущего года, будет в следующих статьях.

Всем здоровья и удачи!

Сергей Еременко