На тлі війни, що продовжується вже третій рік поспіль, розглянемо підсумки чергового періоду, в якому перебуває держава і звичайні громадяни. Відомо, що перебування бізнесу в середовищі, що охоплене війною, не проходить без наслідків. В цьому контексті і розглянемо підсумки роздрібних продажів на горизонті першого півріччя 2024 року в порівнянні з таким же періодом минулого року.

Гроші

Роздрібний товарообіг в грошовому вимірі продовжив своє зростання (мал. 1). Дивлячись на динаміку, можна зауважити, що темпи зростання почали уповільнюватись.

Малюнок 1. Динаміка об’єму аптечних продажів (гроші і пакування).

За період війни найбільшими були темпи зростання в минулому році. Вони склали 19% (1п 2023 vs 1п 2022). Цього року на тлі боротьби з інфляцією темп зростання роздрібного товарообігу в порівнянні з минулорічним склав 12,6%. Звичайно, головним «подразником» цих процесів була і залишається інфляція, про яку дещо пізніше.

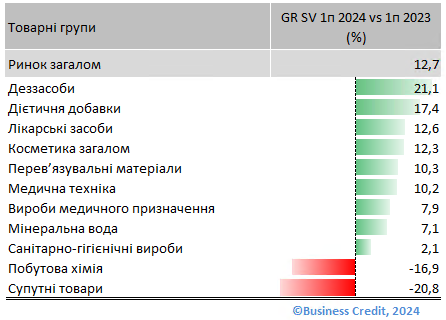

Темпи зростання продажів в структурі ринкового портфелю змінювалися нерівномірно (мал. 2).

Малюнок 2. Темпи зростання об’єму продажів (гроші) в ключових товарних групах.

В усіх цих групах основним рушієм змін була інфляція і зміна структури споживання. Але вплив цих факторів є дуже різним в залежності від групи. До речі, співробітникам аптечних мереж, відповідальним за ціноутворення, зараз як ніколи потрібно враховувати ці фактори при ціноутворенні. Це дозволить отримати оптимальний прибуток і зберегти при цьому потік покупців, який буде поступово зменшуватись.

Попит

Зі зрозумілих причин динаміка попиту демонструє вже третій рік поспіль негативні тенденції (мал. 1). На тлі міграційних процесів, коли Україну покинуло майже 7 млн., це відбивається на зменшенні кількості проданих пакувань. В першому півріччі поточного року було продано на 4,7% менше пакувань, ніж минулого року. До речі, кумулятивний ефект є доволі вражаючим. Порівняння попиту з довоєнним 2021 роком показує, що попит за цей період впав вже більше ніж на 15% (мал. 1.). Судячи з динаміки показника падіння попиту, цей процес ще не думає зупинятися.

Зауважимо, що зміни в структурі самого попиту доволі цікаві. По різному ведуть себе різні товарні групи. Наприклад, Дієтичні добавки продовжують невпинне зростання на відміну від групи Лікарських засобів. Там взагалі, з точки зору бізнесу, відбуваються дуже цікаві зміни, але це окрема тема.

Ціна

Вартість товарів (середньозважена), що продавалися в поточному півріччі, зросла на 18,3%. Найбільший вплив на зростання цін склав сегмент Лікарські засоби (темп зростання склав 18,7%). Чинниками, які найбільше вплинули на зростання роздрібних цін, були інфляція та так званий структурний зсув (зміни в структурі попиту). Рівень інфляції в групі товарів аптечного пулу склав 1,1 (10,7%). В грошовому вимірі інфляційне подорожчання склало 15,62 грн. Тобто, на такий рівень виросла середньозважена ціна в поточному півріччі порівняно з першим півряччям минулого року.

За рахунок зміни структури споживання товари в середньому зросли в ціні на 6,4% (в грошовому вимірі це 8 грн. 75 коп.). Тобто, товари, на які був вищій попит, сильніше зросли в ціні, що і викликало структурний зсув в споживчому попиті. Разом це призвело до зростання середньої ціни на 17,7% (24,6 грн.). Решта впливу на зростання цін — за рахунок зміни структури товарного портфелю (вплив нових і вибування не цікавих для ринку товарів). Вплив цього показника склав 0,42% (72 копійки). Як бачимо, ця складова не мала суттєвого значення на зміну середньозваженої роздрібної ціни.

Таким чином, в першому півріччі 2024 року відбувалося продовження процесів, які були запущені війною. На тлі поступового зменшення чисельності населення, зменшення його платоспроможності негативний вплив на купівельну спроможність чинила інфляція. Збільшувалась собівартість бізнесу за рахунок впливу факторів війни і економіки. Зростання роздрібних цін супроводжувалося процесами зсувів в структурі споживання і вимушеними змінами споживчих вподобань.

Сергій Єрьоменко

Директор компанії «Бізнес Кредит»